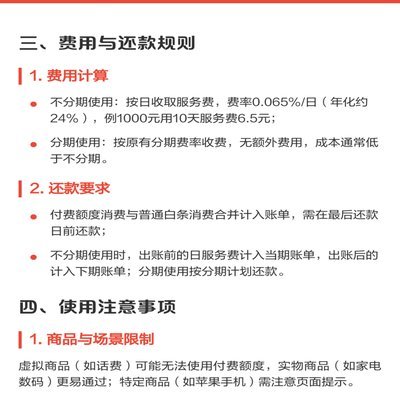

分付额度如何转化为现金

分付额度的套现逻辑本质上是通过信用工具实现资金周转。用户常将额度转化为现金用于应急或投资,但需明确其本质是信用借贷而非免费资金。平台通过分期付款或账单分期形式,允许用户将额度拆分为多期还款,实际操作中需注意分期手续费率与资金成本的换算。例如,某平台年化费率12%的分期业务,实际资金成本可能高于市场利率,需结合自身资金需求评估利弊。

套现行为对信用记录存在双重影响。短期来看,频繁使用额度可能导致账单金额波动,影响信用评分模型中的负债率指标。长期而言,过度依赖分付额度会形成负债惯性,当还款能力波动时可能触发违约风险。部分用户通过多账户分摊额度的方式规避风险,但这种操作可能触及平台风控规则,导致额度被冻结或账户被限制使用。

替代性资金方案需综合考量成本与效率。信用卡现金分期虽能快速获取现金,但通常伴随高额手续费且还款周期固定,适合短期周转需求。而正规金融机构的信用贷款产品,虽然审批流程较长,但利率透明且还款灵活,适合中长期资金规划。用户应根据资金用途期限、利率成本及还款能力,选择最匹配的融资方案。

合规性操作是规避风险的核心。部分用户尝试通过虚拟交易或虚假消费套现,此类行为不仅违反平台使用协议,还可能涉及法律风险。正规渠道的额度使用应遵循"先消费后还款"原则,避免过度透支导致的财务压力。同时,需关注平台的费率政策变化,及时调整资金使用策略以降低隐性成本。

资金周转的终极目标是实现财务健康。过度依赖分付额度可能掩盖真实的财务状况,建议用户建立清晰的收支规划,合理分配资金用途。当额度使用率达到预警阈值时,应优先考虑债务重组或资产优化方案,避免陷入信用循环的被动局面。理性使用信用工具,方能实现资金价值的最大化。

相关文章

分期乐额度如何关闭?

分期乐额度关闭注销并非简单的“注销”,而是涉及到复杂的信用评估和风险控制流程。许多用户在消费完毕或因自身情况变更, 关闭分期乐额度时,用户需要重点关注其信用影响。虽然部分平台宣称关闭额度不会影响信...

京东白条额度调整指南

京东白条作为一项深受消费者欢迎的信用支付服务,其额度问题一直是用户关注的焦点。然而,在实际操作中,部分用户可能会遇到一个问题:如何将京东白条的额度取出来?这里的“取出”并非指物理意义上的提取,而是更多...

蚂蚁花呗的问题体现在哪些方面?

蚂蚁花呗,作为中国数字支付领域的领军者,其庞大的用户规模和便捷的消费体验毋庸置疑。然而,在辉煌的背后,一系列问题逐渐浮出水面,引发了公众和监管部门的广泛关注。这些问题并非单一指向,而是围绕着蚂蚁集团的...

便荔卡账户金额达标解锁取现额度

近年来,随着金融科技的快速发展,各类信用支付工具如雨后春笋般涌现,“便荔卡”作为一种新型的信用支付产品,在市场中逐渐崭露头角。对于用户而言,最关心的问题之一便是:当账户资金达到一定金额时,如何解锁更高...

取现“秒到”的真相

金融支付链路的复杂性远超于“秒到”的表面承诺。当用户提及“分付取现秒到,取现多久”,其核心问题并非询问一个确定的时间点,而是探究跨层级、跨机构资金流转的真实物理时延。我们必须将支付流程解构为三个相互作...

八维战略:打造高效安全的资金提现路径

提现行为本质上是一场跨越系统壁垒的资金流转博弈,绝非简单的账户转移。我们讨论的“八招”,核心并非指的是八种物理通道,而是涵盖了从资产属性到法律合规,构建资金出路的八个战略维度。首要维度,必须建立起对提...