微信分付套现方法及潜在风险

分付机制的诞生,源于微信平台

套现的常见方式,往往围绕着微信群、论坛和一些专门的交易平台展开。发布者会以极低的溢价(例如,1分钱、2毛钱)出售带有分付的商品或服务,吸引那些急于获取现金的人。为了提高诱惑力,一些信息发布者会虚构商品或服务内容,或者夸大分付的使用价值,例如声称该分付可以在所有商家使用。消费者在购买此类“商品”后,虽然表面上获得了一笔小额的分付,但实际上成为了帮助不法分子套现的帮凶。此外,一些更加复杂的套现模式,会利用自动化脚本或恶意软件,大量获取分付信息,并通过第三方平台进行批量交易,这种模式的规模更大,风险也更高。这些行为的实施,本质上利用了用户对“省钱”的心理和对微信平台信任的认知。

从技术层面来看,微信平台对于分付套现的打击,主要集中在交易行为的监控和用户账户的限制上。平台会记录分付的产生、领取、使用和转让等信息,并利用大数据分析技术,识别异常交易模式。一旦发现用户存在频繁的低价转让、大批量交易等行为,平台可能会冻结账户,甚至采取法律手段。更高级的检测手段,例如行为模式分析和机器学习算法,可以更精准地识别和阻止套现行为,降低平台的损失。然而,由于套现行为的隐蔽性和多样性,以及用户通过各种手段规避监管的意愿,平台监管始终处于一种“猫鼠游戏”的状态。技术的升级和反技术的创新,将持续推动这场对抗。

参与分付套现,除了面临微信平台账号被封禁的风险外,还存在着法律和资金安全方面的潜在问题。根据《中华人民共和国刑法》的相关规定,利用信息网络犯罪进行非法获利的行为,可能触犯非法经营罪或网络诈骗罪。即便套现金额较小,也可能受到行政处罚或民事诉讼。此外,通过第三方平台进行交易,存在被骗的风险。这些平台往往缺乏监管,交易过程不透明,用户难以维权。更重要的是,参与套现行为,往往意味着与不法分子勾结,使得个人面临更大的安全风险。这种行为,不仅违背了平台的规则,也触及了法律的底线。

分付机制的价值在于促进消费,而非成为套现的工具。商家可以通过设置分付,吸引更多用户到店消费,提升品牌知名度和用户忠诚度。用户则可以通过使用分付,享受到一定的优惠。如果分付机制被滥用,其价值将被削弱,甚至可能导致平台取消该功能。要保障分付机制的健康发展,需要平台、商家和用户共同努力。平台需要加强监管,提高风险识别能力;商家需要规范设置分付,避免过度促销;用户则要理性对待分付,避免参与非法套现行为,共同维护一个公平、健康的微信生态。

未来,我们预计微信平台将持续加大对分付套现行为的打击力度,采取更加严格的监管措施。这包括进一步完善交易监控系统、提高用户行为分析的准确性,以及加强与公安部门的合作,依法打击涉嫌网络犯罪的个人和机构。同时,平台也会加强对用户的宣传教育,提高用户的风险意识和法律意识,引导用户理性使用分付,避免参与非法活动。对于商家,平台也将加强引导,促使他们合理设置分付,避免损害用户利益和平台声誉。最终,我们

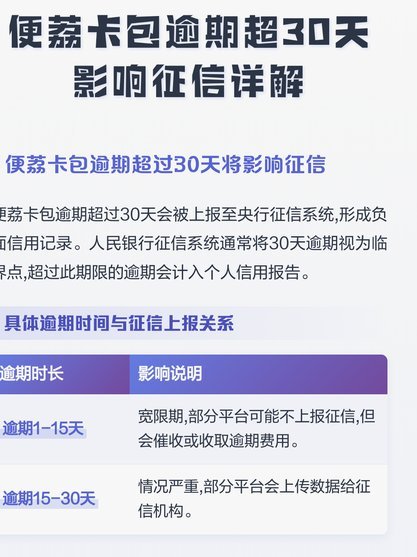

相关文章

便荔卡到账真的那么快吗?

“便荔卡包提现有到账的吗”这个问题,看似简单,实则蕴含了对金融产品运作机制、风险管理、以及市场情绪的深刻理解。要回答这个问题,首先需要抛开“提现有”这个词的直观理解,回归其本质——便荔卡,实际上是一种...

收款码如何解决分期支付问题

很多商家在使用收款码时,会遇到“收分付”的问题,即用户使用分期付款功能时,收款码无法正常获取付款信息,导致交易失败或结算延迟。这并非技术故障,而是分期付款机制与收款码的适配问题,需要从多个层面进行优化...

微信分付套现商家微信

近年来,微信分付套现商家微信的现象引发了广泛关注。这种行为的本质是通过虚假交易或虚构场景,利用微信支付的便利性进行资金套取。表面上看,这似乎是商家为了追求短期利益而采取的一种捷径,但实际上,这种行为不...

天猫花呗额度券能套现吗?

近年来,随着电商平台的蓬勃发展,花呗额度券成为不少消费者购物时的重要助力。关于“天猫花呗额度券可以套出来吗”的疑问,实际上涉及多个层面的因素和限制条件。 首先,从法律与平台规则的角度来看,通过非法手...

商家微信套现花钱,法律上算不算非法侵占?

此行为的核心,绝非简单的“拿取”,而是一系列涉及资金性质认定和利益分配的复杂法律行为链。从法律视角审视“拿去花套现商家微信 现金”的过程,首先必须明确界定,这种行为的合法性不是基于金钱的实体形式,而是...

提现状态:初审通过与资金流转

“便荔卡包初审通过提现中”这一状态标签,绝非简单的流程确认,它代表了一个复杂金融服务生命周期中极度关键的临界点。初审的通过本身意味着系统已经完成了多维度的合规性与有效性验证。从技术流程的角度剖析,这个...