月付怎么提现

### 月付提现:你真的懂了吗?

在当下消费金融快速发展的背景下,“月付”作为一种灵活的短期信贷工具,已经渗透到许多人的日常生活中。但很多人对它的理解还停留在“分期付款”的表层概念上,并没有真正掌握其背后的运作逻辑和变现技巧。

#### 深度解析:月付提现的本质与流程

首先,我们需要明确一点,“月付”并非传统意义上的贷款还款计划,而是一种基于信用额度的即时消费借贷模式。当你使用某平台的“先享后付”服务时,其实是在激活一个短期授信账户,每月可进行多次小额借款操作。

在实际操作中,提现并不是简单的申请流程,而是涉及多维度风险控制的过程。拿主流电商平台的花呗为例,它的核心机制是将你的整体信用额度动态分配到每日可用资金池。当你申请“月付”服务时,系统会评估你的实时信用评分、历史还款记录以及当前消费场景等多重因素。

举个具体例子:某用户在商场使用花呗月付购买了一件标价3000元的家电,选择6个月分摊付款。此时,他实际上获得了一个相当于500元/月(假设无利息)的信用额度释放。但值得注意的是,这种“分期”并非传统意义上的等额本息还款模式。

#### 实用策略:不同场景下的提现操作指南

在实际使用中,“月付”提现方式可以根据个人需求灵活调整。如果你需要应急资金,可以选择更高的单笔金额;若想保持良好的信用记录,则更推荐低额多频的小额借款方式。

这里有个关键细节值得注意——许多平台设置了“最低还款额度”,但这并不意味着可以无限制地延迟付款。比如在支付宝的花呗服务中,如果选择只还最低额(约5%),剩余部分会产生高额利息,并影响你的信用评分。

对高频使用者而言,掌握“预借现金”功能尤为重要。这一功能允许用户将信用额度转换为实际现金使用,但会收取手续费和转账金额一定比例的费用。例如某用户发现自己的月付账单总是提前还清,就可以选择部分提现来优化资金流。

#### 风险控制:平台背后的金融逻辑

深入理解“月付”机制,需要认识到它本质上是一个动态信用额度管理工具。平台通过算法实时计算你的还款能力,并相应调整可使用的信贷额度。这种设计既提高了资金使用效率,也增加了用户违约风险。

从风控角度看,系统更倾向于将你视为一个流动性的使用者而非长期借款人。因此,它的审批机制会更加灵活但严格,在给予即时满足的同时,也设置诸多限制条件来防范过度消费的风险。

#### 变现策略:如何让月付为你所用

最聪明的使用方式是将其作为一个短期流动性补充工具。比如在电商平台购物季前,可以先提小额现金储备用于购买高性价比商品;或是作为创业初期的资金周转手段。

但要注意的是,“月付”并非免费午餐。虽然表面利率低甚至为零,但实际上包含了平台获取资金的成本和风险溢价。建议用户关注“综合年化费率”,而非仅仅看单期利率。

#### 潜在价值:消费金融的未来趋势

从更宏观的角度观察,我们可以发现“月付”提现机制正在重新定义现代人的信用边界。它打破了传统贷款需要抵押担保的桎梏,让小额信贷真正进入了即时支付场景。

这种创新模式正在推动消费金融向更加普惠化的方向发展。然而值得注意的是,随着使用门槛不断降低,潜在的风险也在扩大化。未来的监管政策可能会针对性地调整这类服务的产品结构和风控标准。

#### 结语:理性看待月付工具

总的来说,“月付”提现是一个需要深度理解的现代金融服务模式。它通过动态信用分配机制,解决了传统消费信贷中的诸多痛点,但同时也带来了新的挑战和风险考量。

真正聪明的使用方式是将其视为一个财务杠杆而非单纯的资金来源。在合理规划个人现金流的基础上,善用这种工具可以提高资金利用效率;反之,则可能陷入短期债务循环。

相关文章

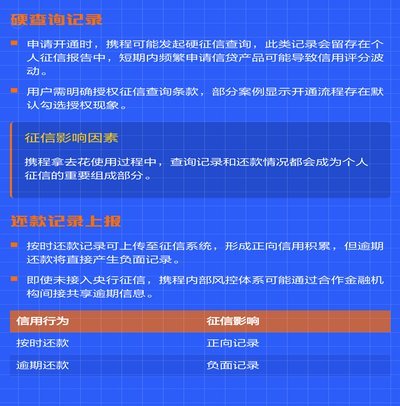

携程拿去花如何取现

在当前的消费环境中,用户对金融产品的灵活性要求越来越高。对于携程推出的“拿去花”服务而言,了解其取现途径和流程至关重要。首先,需要明确的是,“拿去花”是携程旅行网推出的一款信用额度产品,用户可以通过申...

如何关闭美团月付账户?官方指南在此

近年来,随着金融科技的快速发展和消费者支付习惯的变化,各类线上支付平台纷纷推出了各种信用消费产品以满足市场的需求。美团月付,作为美团旗下的一个重要服务,它最初旨在为用户提供便捷的一站式生活服务平台的同...

美团月付转型后叫什么

美团月付平台曾是用户快速获取现金的首选,它将消费碎片化,转化为可提现的价值。然而,随着金融市场环境的变化和监管趋严,类似平台也面临着转型升级的压力。美团月付平台最终选择调整自身发展方向,不再单独运营。...

网贷被套路?合同怎么办?

在当今快节奏的经济环境中,网贷作为一种便捷的资金获取方式,深受众多人士青睐。然而,在享受网贷便利性的同时,也需要充分注意相关合同条款,以避免被套路签约而带来不必要的经济负担和法律纠纷。以下将从合同的透...

如何有效提升月付额度

月付额度,在金融和电商领域,早已不再仅仅是一个数字,更代表着一个业务模式的生命线。它不仅影响着用户的选择,也直接决定着平台的盈利能力和未来发展方向。而“套出”月付额度,并非简单的销售额统计,更需要深入...

得物额度:如何查看与提升?

得物额度获取的机制,以及其实时位置追踪和额度使用情况,已经成为潮品消费场景下一个引人深思的现象。简单理解,得物通过信用评估、交易行为等数据建立用户的风险画像,并基于此动态调整额度上限。这个过程并非静态...