“拿去花”平台套现行为揭秘

“拿去花”平台模式的初衷在于提供一种消费信贷服务,用户通过预支未来可能获得的购物额度进行当下消费,本质上是一种分期付款。然而,“套现”行为,即利用这种消费信用获取现金,挑战了平台的风控体系,也暴露了消费信贷潜在的风险。最初,一些用户尝试通过购买虚拟商品、游戏充值等方式,再以折扣价转让这些虚拟资产实现变现。平台对此采取措施封禁此类交易,但总有新的套现路径被挖掘出来。这并非单纯的技术问题,而是源于信用体系构建的不完善——如果预支额度与实际消费脱钩,就容易滋生欺诈行为,最终损害的是平台的健康发展和用户共同利益。这种模式的运作逻辑在于建立一种基于未来消费承诺的信任关系,一旦被恶意利用,信任基础就会动摇。

套现行为对“拿去花”平台的影响是多方面的。直接层面,增加了坏账风险,降低了平台的盈利能力。更深层次地看,它扭曲了消费信贷的初衷,将原本应该用于提升生活品质、促进合理消费的资金挪作他用。这不仅违背了平台的规则,也可能导致用户陷入过度负债的陷阱。平台需要投入大量资源在风控和反欺诈上,这些成本最终会转嫁到正常的消费者身上。为了应对套现行为,平台不断升级技术手段,例如人脸识别、交易监控、设备指纹等,但“道高一尺魔高一丈”,套现者也在不断进化策略,双方陷入一场猫鼠游戏。有效的解决之道并非仅仅依赖于技术升级,更需要从制度层面进行规范和完善。

围绕“拿去花”平台的套现行为实际上折射出整个消费信贷行业面临的挑战:如何平衡便捷性和安全性?过度放宽信贷条件可能会吸引更多用户,但也增加了风险敞口;过于严格的风控则可能影响用户体验,降低市场竞争力。关键在于建立一个动态平衡机制,既能有效识别和阻止套现行为,又能保证正常用户的消费需求得到满足。这要求平台必须具备强大的数据分析能力,能够精准地定位可疑交易,并及时采取应对措施。同时,还需要加强与征信机构的合作,共享用户信息,形成联合风控体系。仅仅依靠单点防御是远远不够的,“拿去花”需要跳出自身平台的视角,将问题置于整个行业生态中进行考量。

从监管层面来看,对消费信贷行业的规范也在不断完善。“拿去花”这类平台并非空白地带,它受到《网络借贷信息中间服务管理办法》等相关法规的约束。这些法规明确了平台的经营范围、风险控制要求和用户信息保护义务。然而,由于市场变化迅速,新的套现手段层出不穷,监管部门需要及时调整和更新监管政策,堵塞漏洞,确保行业的健康发展。此外,提升消费者的金融素养也至关重要。消费者应该理性看待消费信贷产品,了解其中的风险,避免盲目追求便利而陷入过度负债。只有多方共同努力,才能营造一个安全、健康的消费信贷环境,“拿去花”这样的平台才能真正发挥其积极作用,而非成为不法分子牟利的工具。

相关文章

美团借钱:月付服务名存换味

近期,关于“美团月付回收平台”的名称变化引发了不少关注。实际上,在2019年,美团推出了一个名为“美团月付”的金融服务项目,旨在帮助用户更好地管理日常消费。这项服务类似于分期付款模式,允许用户按月分期...

如何安全注销分期乐账户

注销分期乐账户是一个涉及个人信息保护和数据管理的重要步骤。首先,用户需确认是否确实需要彻底删除个人账户及所有相关信息。通常,平台会提供明确的指引以确保用户的权益不受损害。在正式操作之前,建议详细阅读相...

花呗套现:风险与法律边界

任何讨论“套现花呗平台 现金违法吗”的问题,本质上都不是在进行一次简单的法律定性,而是在审视一个金融服务流程被市场行为扭曲后的多重系统风险与法律边界。深入剖析这一话题,必须从金融科技的运作机制、法律合...

美团月付灵活取现攻略

美团月付,作为一种新兴的消费方式,凭借其便捷性和灵活的还款模式,吸引了大量用户。然而,对于即将到期的用户来说,“美团月付怎么取现”这个问题,往往伴随着一些担忧和疑问。简单来说,美团月付并非传统意义上的...

美团生活费如何提额

美团生活费额度,远非简单的“充值就涨额度”那么简单。它本质上是美团对你消费习惯和信用状况的评估结果,而这种评估并非一蹴而就,需要你主动构建一套可信的消费行为体系。最初的额度往往很低,甚至只有几百元,但...

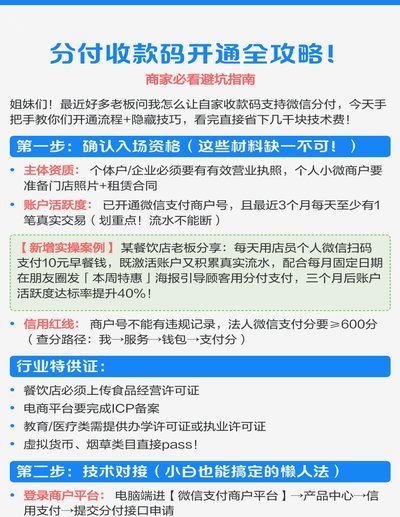

收款码如何解决分期支付问题

很多商家在使用收款码时,会遇到“收分付”的问题,即用户使用分期付款功能时,收款码无法正常获取付款信息,导致交易失败或结算延迟。这并非技术故障,而是分期付款机制与收款码的适配问题,需要从多个层面进行优化...