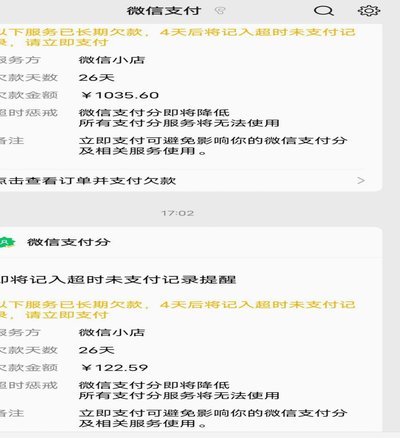

便荔卡包催收,如何“停催”?

便荔卡包的催收机制往往以"停催"为谈判筹码,实质是机构通过心理博弈施加压力。当用户遭遇持续催收时,首要任务是厘清催收行为的法律边界。根据《民法典》相关规定,债务催收需遵循合法程序,不得采用侮辱、恐吓等手段。建议用户首先核查催收机构的资质,确认其是否具备合法的债权转让文件。若发现催收行为涉嫌违法,可立即向银保监会或地方金融监管局投诉,必要时申请公安机关介入调查。

面对持续催收,用户需建立清晰的债务账务清单。建议通过官方渠道获取完整的还款记录,区分本金、利息及违约金等不同性质的债务。在协商过程中,可要求机构提供书面的还款计划,明确每笔款项的构成及支付时限。部分机构会通过分期还款或延期支付等方式缓解压力,但需注意避免签署任何加重债务负担的补充协议。同时,可尝试通过第三方调解平台介入,寻求更公平的解决方案。

当协商陷入僵局时,法律救济途径成为关键选项。用户可委托专业律师审查合同条款,重点分析是否存在格式条款陷阱或显失公平的约定。若机构存在违法催收行为,可依法申请财产保全或提起诉讼。值得注意的是,司法实践中对"停催"的认定存在争议,需通过证据链证明催收行为已构成侵权。建议在诉讼前收集通话记录、短信截图等电子证据,必要时申请公证保全。

心理层面的应对同样重要,需建立理性决策框架。建议用户区分"催收压力"与"债务责任",避免因焦虑情绪做出冲动决策。可建立债务管理日志,记录每次沟通内容及结果,防止信息遗漏。同时,注意保护个人隐私,避免在非正式场合透露财务状况。若出现债务危机,可寻求专业债务咨询机构帮助,但需甄别机构资质,避免陷入二次收费陷阱。

预防性措施应贯穿债务生命周期。建议用户定期核查信用报告,及时发现异常账户。对于即将到期的债务,提前规划还款方案,避免因资金周转问题引发催收。可利用金融工具进行债务重组,但需充分评估风险。最重要的是建立财务预警机制,通过预算管理控制负债规模,从根本上降低催收风险。

相关文章

宝付网贷收款:揭秘背后的金融关系

“宝付是哪个网贷扣款的”这个问题,看似简单,实则蕴含着中国互联网金融生态系统中的诸多复杂关系和风险。要理解这个问题,首先需要明确“宝付”指的是什么。它并非单一的平台,而是指以“宝付”为品牌名的、服务于...

分付套现:风险与防范指南

近年来,随着金融科技的迅猛发展,“分付”作为一种创新支付方式,迅速赢得了市场的青睐。然而,在实际应用中,部分用户可能会对“分付套现商家电话”的问题感到困惑或好奇。值得注意的是,直接寻求此类信息不仅违反...

无商家码轻松收款

花呗的收款方式,长期以来围绕着“商家码”这个关键要素。然而,对于许多小型商家或个体工商户来说,获取“商家码”本身就存在诸多不便,尤其是在没有注册大型支付平台或银行账户的情况下。当下,花呗正积极探索更加...

微信分期码:金融的“隐形”扩张

微信分期付款码并非仅仅是支付界、面上的一个功能插件,它是移动支付从“单纯结算”向“信用金融”演进的缩影。在传统的扫码支付逻辑中,用户完成的是资金的即时转移与清算;而分期付款码的出现,本质上是将交易的时...

根源优课:创新课程如何提升学生实践能力

根源优课自成立以来,凭借其独特的课程体系和教学方法,在教育领域逐渐崭露头角。不同于传统课堂的填鸭式学习方式,根源优课倡导的是“学以致用”的理念,强调在知识掌握的基础上培养学生的实践能力和创新思维。...

分期乐额度:如何让它真正为你工作

### 额度的真正价值:不只是数字 分期乐的额度,表面上看是一串数字,但背后隐藏的是信用资源的分配。很多人误以为额度越高就越值钱,但实际上,额度的本质是银行或平台对用户信用能力的认可。变现额度的关键...