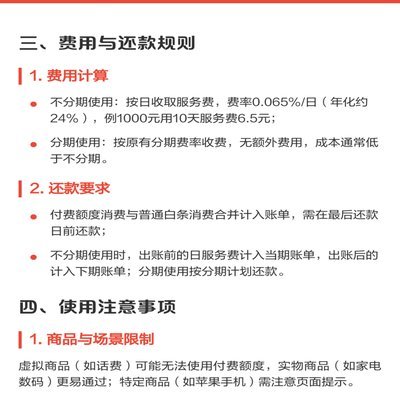

花呗提现技巧:如何快速将钱转到银行卡?

花呗,作为一种消费信贷工具,吸引了众多用户,但用户最常提出的问题之一便是如何将花呗里的资金提现到银行卡,本质上是将花呗的信用额度变现。直接将花呗余额提现并非官方提供的方式,但存在一些变通方法,尽管这些方法往往伴随着手续费和一定的限制。其中一种较为常见的途径是使用“花呗账单分期”功能,将花呗账单转化为分期还款计划,再将分期产生的本金提现至绑定银行卡。这种方式实际上是将花呗的消费额度分散到多个月,并收取了分期手续费作为代价,换取了提现的权利。风险在于,分期手续费会显著增加资金成本,且过度依赖分期可能影响个人信用记录,增加后续申请其他贷款的难度。需要理性评估,避免将此作为常规的资金来源。

另一种间接提现的方式是通过花呗转账给支付宝,然后再从支付宝转账至银行卡。虽然看起来是一个绕远路,但部分用户可以通过这种方式突破花呗直接提现的限制,特别是当花呗账户存在异常时,或者

相比于直接提现或间接转账,寻找提供“花呗套现”服务的不正规渠道是绝对不可取的。这些渠道往往以高额回报诱导用户参与,实际上是利用用户的花呗信用额度进行诈骗活动。用户将花呗提供给这些平台后,不仅无法获得承诺的回报,反而可能面临账户被盗、个人信息泄露以及信用受损的严重后果。花呗平台对于此类行为的打击力度很大,一旦被发现,账户将被永久冻结,并可能面临法律诉讼。用户需要提高风险意识,切勿贪图小利而上当受骗,保护自身财产安全和信用记录。正规渠道的收益总是需要付出一定成本,如果收益过高,通常预示着风险巨大。

理解花呗提现的限制与变通,实际上是对个人信用管理的一种隐形教育。花呗的本质是消费信贷,其主要目的是鼓励用户进行消费,而非提供现金贷款服务。用户尝试通过各种方式将花呗额度变现,容易被平台认定为规避规则,从而影响个人信用评分。花呗平台的风控系统会持续监测用户的行为,一旦发现异常,比如频繁进行大额转账或者试图利用套现服务,就会采取相应的限制措施,比如降低信用额度、暂停花呗服务甚至冻结账户。 维护良好的信用记录,避免过度依赖花呗进行消费或者尝试提现,才是长期受益的最佳策略。

未来,花呗平台可能会进一步完善风险控制机制,限制用户通过各种途径进行提现的行为。用户应该关注花呗平台的官方公告,了解最新的规则和政策变化。与其寻找各种规避提现的方法,不如积极提升个人信用,增加收入来源,从而拥有更稳定的财务状况,避免陷入过度依赖花呗的困境。对个人财务状况的理性规划和长期投资,远比短期内寻求资金周转更为重要。花呗的功能应该被理解为一种消费便利工具,而不是应急资金来源。

相关文章

如何用分付轻松付款给商家?

分付模式的兴起,反映了现代消费习惯的深刻转变——碎片化支付、灵活预算、以及对信用和信任的重新审视。以往,大额消费往往需要一次性支付,而如今,消费者更倾向于将高价值商品或服务拆解成若干小额分期付款,这不...

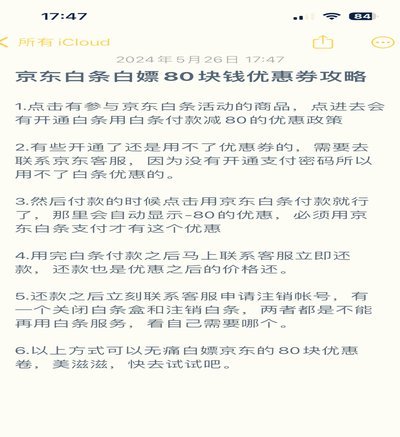

京东白条额度调整指南

京东白条作为一项深受消费者欢迎的信用支付服务,其额度问题一直是用户关注的焦点。然而,在实际操作中,部分用户可能会遇到一个问题:如何将京东白条的额度取出来?这里的“取出”并非指物理意义上的提取,而是更多...

白条额度管理:高阶交易者如何构建风险控制体系?

白条加油额度,在杠杆金融策略中,并非简单的现金加速手段,而是一种复杂的风险管理和收益最大化的工具。理解其“套”的关键,在于将它视为一个与杠杆比例成比例上升的潜在收益池,同时必须深刻认识到伴随的风险指数...

白条套现:企业现金流的隐形危机

近年来,"白条套现"现象在商业活动中逐渐显现,并引发了广泛关注和讨论。这种现象的本质在于企业通过将赊销形成的应收账款转化为现金,以缓解短期现金流压力。表面上看,这似乎是一种灵活的财务操作手段,但其背后...

羊小咩不发货多久取消?

当消费者选择羊小咩的产品,无论是出于对其品牌的信赖还是对产品质量的认可,通常都会期待一个合理的发货时间。然而,在实际购物过程中,有时会遇到卖家延迟发货的情况。这不仅影响消费者的购买体验,也可能会引发一...

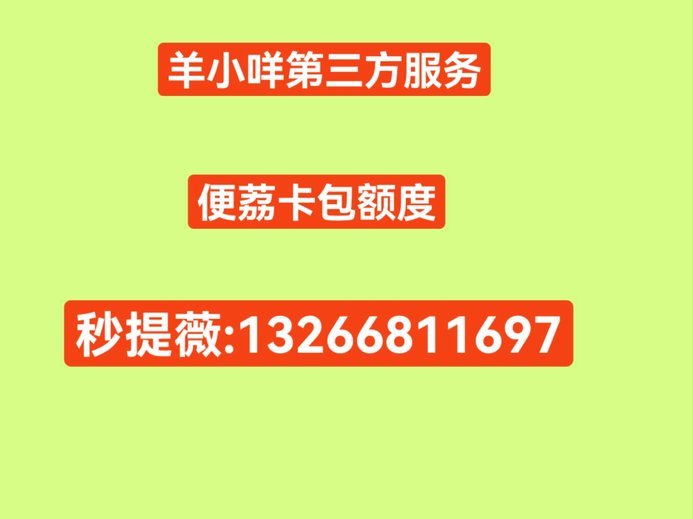

揭秘羊小咩便荔卡提现背后的秘密

“羊小咩便荔卡如何提现”这一问题,远不止于简单的操作步骤,它扎根于整个金融生态的复杂逻辑,更体现了用户在数字资产管理过程中的潜在风险认知与行为模式。要理解提现的机制,首先要认识到“羊小咩便荔卡”并非传...