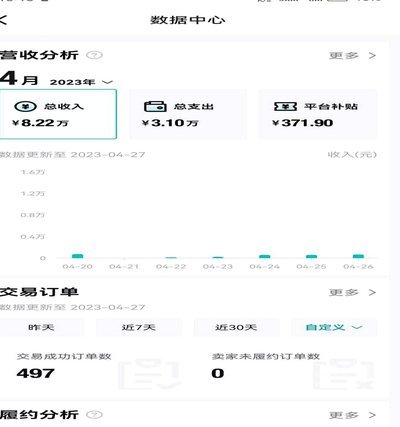

京东白条提现全攻略:最新额度与操作流程详解

京东白条提现的核心逻辑在于额度转化与资金流动的闭环。用户需通过京东APP内「我的白条」入口进入提现页面,系统会根据个人信用评分、历史账单履约情况动态评估可提现额度。值得注意的是,提现额度并非白条总额的固定比例,而是与用户近3个月的还款记录、消费频次呈正相关。例如连续6期按时还款的用户,可提现比例可达额度上限的70%,而存在逾期记录的用户则可能被限制提现至50%以下。系统还会根据用户绑定银行卡的实时状态进行风控校验,确保资金流转符合监管要求。

提现操作本身具备时间窗口约束,通常在每日10:00-18:00期间可发起提现申请,系统会在2小时内完成资金划转。值得注意的是,提现金额会从白条额度中扣除,但不会影响已使用的消费额度。例如用户本月消费了5000元,提现3000元后,系统会将白条额度视为已使用部分,但提现操作本身不计入账单金额。这种设计既保障了资金流动性,又避免了用户过度依赖提现功能导致的负债风险。

提现后的资金管理需要结合还款计划进行优化。建议用户将提现金额优先用于高利率的消费场景,例如信用卡还款或短期借贷,以降低综合资金成本。同时需关注提现产生的服务费,当前提现费率约为0.5%-1.5%,具体数值与用户信用等级挂钩。对于高频提现用户,系统会逐步提高费率门槛,因此建议建立稳定的还款周期,避免因频繁提现导致信用评分波动。

风险防控层面,京东白条提现存在三重限制机制。首先是额度上限控制,单日提现金额不得超过白条额度的30%;其次是时间间隔限制,同一用户连续提现需间隔至少24小时;最后是资金流向监控,系统会拦截流向高风险商户的提现请求。这些机制旨在防止用户通过提现进行套利,同时确保资金使用符合金融监管要求。用户若发现提现异常,可通过APP内「帮助中心」提交申诉,京东金融团队会在48小时内进行人工复核。

优化提现效率的关键在于建立资金使用的场景化策略。建议用户将提现资金优先用于短期周转需求,例如应对突发性支出或填补临时资金缺口,而非作为长期消费资金。同时可结合京东金融的理财工具,将提现资金转化为收益性资产,例如购买货币基金或定期理财,以对冲资金闲置风险。对于有稳定还款能力的用户,可尝试申请提高提现额度,但需注意系统会根据资金使用效率动态调整授信额度,避免过度依赖提现功能导致的负债累积。

相关文章

如何有效提升月付额度

月付额度,在金融和电商领域,早已不再仅仅是一个数字,更代表着一个业务模式的生命线。它不仅影响着用户的选择,也直接决定着平台的盈利能力和未来发展方向。而“套出”月付额度,并非简单的销售额统计,更需要深入...

花呗提现为何不可行

近年来,随着互联网金融的蓬勃发展,“花呗”作为一种新兴的消费信贷产品,受到了广泛欢迎。但“花呗取出来”的问题一直是用户和从业者关注的重点之一。实际上,“花呗取出来”本身并不符合常规逻辑或操作实际。这是...

白条高效利用攻略

任何对“白条怎么刷”的讨论,本质上探讨的不是消费技巧,而是能否将一款典型的短期周转信用额度,转化为一个有效的、高周转效率的现金流管理工具。误区常在于将其视为单纯的支付渠道,而专业的视角应将其解构为一种...

得物额度:如何查看与提升?

得物额度获取的机制,以及其实时位置追踪和额度使用情况,已经成为潮品消费场景下一个引人深思的现象。简单理解,得物通过信用评估、交易行为等数据建立用户的风险画像,并基于此动态调整额度上限。这个过程并非静态...

得物分期可否套现?

得物分期的核心逻辑建立在信用评估与资金流转的双重机制上,其设计初衷是通过分期付款降低用户消费门槛,而非提供套现渠道。平台对用户资质的审核严格绑定征信系统,分期额度的发放基于消费场景的合规性,例如购买潮...

微信群套现违法吗?商家参与风险大

“拿去花套现商家微信 取现”这一现象,在社交媒体运营和商家经营的灰色地带中,已经成为一个颇具争议的话题。从法律层面来看,简单粗暴地将此行为归结为“违法”过于简化,但同时也不能对其潜在的风险和法律风险视...